O Banco Central tem utilizado a política monetária para controlar a inflação e preservar o poder de compra do Real. No entanto, a recente elevação da Selic para 15% ao ano não parece estar surtindo o efeito esperado. Um relatório do banco Inter revela que, apesar de estarmos no nível mais alto de juros em quase 20 anos, a atividade econômica continua aquecida, desafiando a eficácia dessa política.Conforme identificado pelos pesquisadores André Valério e Gustavo Menezes, a taxa de desemprego permanece baixa, enquanto o PIB cresceu 2,2% no segundo semestre de 2025, revelando que a política monetária restritiva, em vigor desde 2022, não está conseguindo desacelerar a economia como planejado. A falta de valorização do real e a perda de eficácia nos canais de transmissão da política monetária são discutidas como razões para essa situação.É fundamental que haja uma maior coordenação entre as políticas monetária e fiscal para que a inflação converja para a meta de 3%. Sem essa harmonia, a normalização da Selic será mais lenta, comprometendo o crescimento econômico do Brasil.

“`html

O Banco Central utiliza a política monetária como principal ferramenta para controlar a inflação e manter o poder de compra do Real. A elevação da taxa de juros, como a Selic de 15% ao ano, busca reduzir a atividade econômica e, consequentemente, conter a alta dos preços. No entanto, o banco Inter avalia que essa medida não tem surtido o efeito esperado na economia brasileira.

De acordo com um relatório do banco Inter, mesmo com a Selic no patamar mais alto em quase duas décadas, os últimos três anos de juros contracionistas não impactaram a atividade econômica da forma desejada. Os pesquisadores André Valério e Gustavo Menezes destacam que a economia permanece aquecida, apesar da política monetária restritiva implementada desde 2022.

A taxa de desemprego se mantém em 5,6%, um dos menores níveis da série histórica da Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua. Paralelamente, o Produto Interno Bruto (PIB) registrou um aumento de 2,2% no segundo semestre de 2025 em comparação com o segundo trimestre de 2024, e a inflação continua acima da meta estabelecida.

Espera-se que as mudanças na Selic levem tempo para influenciar a atividade econômica, mas o contexto atual impacta a velocidade dessa transmissão na economia real. O modelo do Inter aponta que a decisão de reduzir os juros em 2012 teve um impacto mais estimulante do que o corte da Selic em 2020, durante a pandemia de Covid-19. No entanto, desde 2022, o impulso monetário parece ter perdido força, sem reflexos significativos no ciclo de alta.

A perda de sensibilidade da economia à restrição monetária está dentro dos padrões históricos, mas levanta discussões sobre a menor potência da política monetária. A explicação reside no “entupimento” de três canais que ligam as consequências da Selic mais alta à economia real: câmbio, riqueza e expectativas, e crédito.

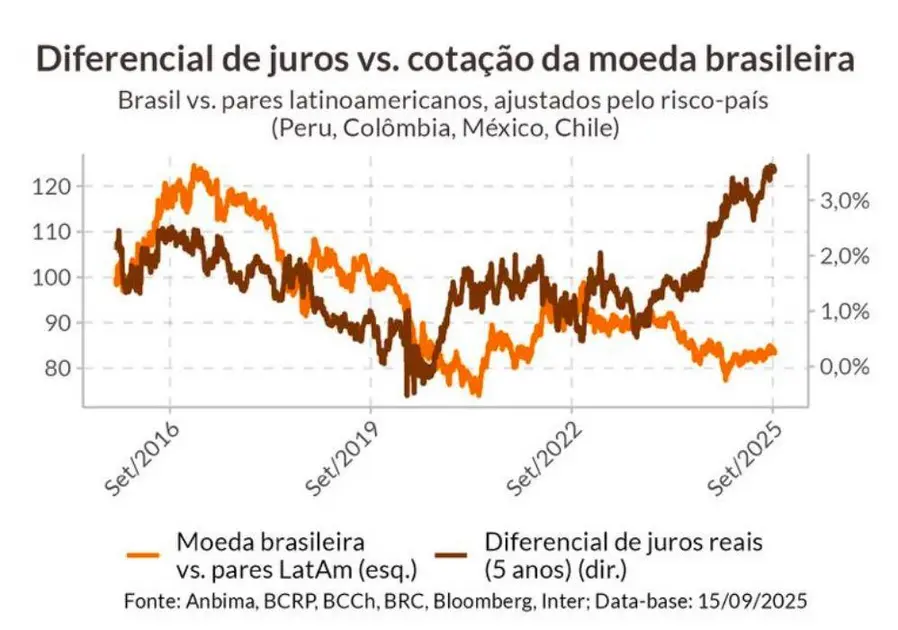

Um dos efeitos esperados dos juros altos é a valorização da moeda. Contudo, mesmo com os juros reais do Brasil superiores aos de outros países latino-americanos, o real não apresenta uma valorização proporcional. Dados mostram que os dois indicadores não seguem a mesma tendência desde 2024.

O mercado pode estar preocupado com os gastos do governo, o que explicaria a ausência de valorização do real em relação a outras moedas emergentes, mesmo com juros reais em alta. Para resolver essa questão, o relatório sugere que reformas fiscais críveis são necessárias.

A definição da Selic ainda influencia as expectativas de juros de curto prazo, refletindo a trajetória provável dos juros básicos, e de juros de longo prazo, impactando a precificação de ativos financeiros e a riqueza das famílias. Um aumento nos juros de longo prazo pode reduzir o preço de títulos e ações, afetando a capacidade de consumo das famílias.

O impacto dos aumentos da Selic nos juros de longo prazo tem diminuído desde 2008, dificultando o trabalho do Banco Central. No entanto, o canal da riqueza e expectativas é considerado o menos significativo pelos pesquisadores.

A transmissão da política monetária através do crédito tornou-se ligeiramente mais eficiente. Com a alta da Selic, os financiamentos ficam mais caros, aumentando a inadimplência e desacelerando a atividade econômica. No entanto, esse canal permanece “entupido” devido aos altos spreads nas operações de crédito, à concentração bancária e aos limites nas taxas de juros do crédito direcionado, como no setor imobiliário.

A falta de confiança na meta de inflação de 3% pode estar relacionada à menor efetividade dos canais. A taxa de juros resultante dessa meta e um ajuste fiscal pendente representam um custo elevado na política monetária.

Em resumo, a efetividade da Selic de 15% ao ano em impulsionar a economia brasileira tem sido limitada por diversos fatores. A falta de valorização do real, a diminuição do impacto nos juros de longo prazo e as restrições no mercado de crédito contribuem para essa situação. Uma maior coordenação entre as políticas monetária e fiscal é necessária para garantir a convergência da inflação para a meta e a ancoragem das expectativas, permitindo uma normalização mais rápida da Selic e um menor impacto no crescimento econômico.

Uma maior harmonia entre as políticas monetária e fiscal permitiria a convergência da inflação para a meta e a ancoragem das expectativas. Assim, a normalização da Selic seria mais rápida e o crescimento da economia brasileira não seria tão impactado.

Via InfoMoney

“`