Há 100 anos, em 16 de março de 1926, Robert H. Goddard lançou o primeiro foguete movido a combustível líquido, um marco que iniciou o século da corrida espacial. Mesmo com voo curto e modesta altitude, seu projeto deu base para futuros lançamentos que levariam humanos à Lua, consolidando a propulsão líquida como tecnologia fundamental na conquista do espaço.

O desenvolvimento dos foguetes nos Estados Unidos evoluiu lentamente até a Segunda Guerra Mundial, quando o míssil alemão V-2 demonstrou seu potencial militar e científico. A pressão da União Soviética após lançar o Sputnik I em 1957 acelerou a criação da NASA em 1958, impulsionando os programas espaciais americanos.

Nos anos 1960, o presidente John F. Kennedy estabeleceu a meta de levar astronautas à Lua antes do fim da década. Cinco anos após sua morte, a Apollo 11 alcançou essa meta. Porém, após esse feito, o interesse público e o financiamento diminuíram, afetando programas espaciais subsequentes.

O projeto do Ônibus Espacial, que buscava reutilização dos veículos para reduzir custos, enfrentou atrasos, problemas técnicos e tragédias como os acidentes do Challenger e Columbia. A aposentadoria da frota em 2011 marcou o fim de uma era para a NASA.

Atualmente, a liderança em lançamentos espaciais está em transição para o setor privado, com empresas como SpaceX e Blue Origin realizando frequentes missões. Enquanto a NASA programa novas missões lunar com o Artemis, a concorrência internacional, especialmente da China, avança com planos ambiciosos para exploração lunar e marciana.

Esse panorama mostra que a história do foguete, iniciada com Goddard, continua em constante transformação e expansão.

Fungo que congela água pode ser usado para ajudar no controle climático

Pesquisadores da Universidade Virginia Tech descobriram que proteínas de fungos da família Mortierellaceae aceleram a formação de gelo. Essa descoberta abre caminho para o uso dessas proteínas na manipulação do clima, como na semeadura de nuvens para estimular chuva ou neve.

Essas proteínas fúngicas são solúveis em água e apresentam menor risco ambiental em comparação ao iodeto de prata, atualmente usado na semeadura. Além disso, podem ser aplicadas em áreas como criopreservação, melhorando práticas médicas e ambientais.

O uso dessas moléculas pode contribuir para a conservação dos recursos hídricos, combatendo secas e ajudando a aumentar os níveis em reservatórios com menor impacto ambiental.

Pesquisadores da Universidade Virginia Tech, nos EUA, identificaram que proteínas produzidas por fungos da família Mortierellaceae funcionam como catalisadores na geração de gelo. Esse avanço, publicado na revista Science Advances em 11 de março, abre possibilidades para a aplicação dessas moléculas em técnicas de manipulação do clima.

A análise genética revelou que os genes responsáveis por essa capacidade foram adquiridos há milhares de anos por transferência horizontal de uma bactéria ancestral. Diferentemente das proteínas bacterianas, as fúngicas são solúveis em água e estão presentes sem a necessidade da célula inteira, tornando-as mais seguras para usos práticos.

Uma das principais aplicações consideradas é na semeadura de nuvens, processo que intensifica a formação de gelo para estimular chuva ou neve artificialmente. Atualmente, o iodeto de prata é usado nesse método, mas sua toxicidade é motivo de preocupação. A proteína fúngica pode ser uma alternativa menos agressiva ao meio ambiente.

Outros usos incluem a criopreservação de células, como tecidos e embriões, onde a aceleração da formação de gelo é crucial. A molécula fúngica pode oferecer uma solução mais eficiente e segura, beneficiando a ciência médica e ambiental.

Esse processo de semeadura pode ser importante para a conservação dos recursos hídricos, auxiliando no combate a secas e no aumento dos níveis em reservatórios, sem os riscos ligados a atuais agentes químicos.

Problemas cerebrais custam US$ 5 trilhões ao ano e preocupam especialistas globais

Distúrbios como Alzheimer, demência e depressão causam um gasto global de US$ 5 trilhões ao ano, que pode chegar a US$ 16 trilhões até 2030. O tema ganhou atenção no Fórum Econômico Mundial em Davos, mostrando a importância da saúde cerebral para a economia.

A saúde do cérebro é essencial para produtividade e inovação, principalmente com o avanço da inteligência artificial. Mulheres são as mais afetadas, representando a maioria dos casos e cuidando da maior parte dos pacientes, o que impacta suas vidas e carreiras.

Países do Sul Global enfrentarão o maior aumento em casos de demência, exigindo investimentos em prevenção e detecção precoce. A desigualdade na pesquisa genética limita tratamentos eficazes para populações vulneráveis. Políticas integradas serão fundamentais para enfrentar essa crise.

Distúrbios cerebrais como Alzheimer, demência e depressão atualmente resultam em um custo global de US$ 5 trilhões anuais, com projeção para saltar a US$ 16 trilhões até 2030. A relação entre saúde mental e economia, antes pouco discutida, ganhou destaque recentemente durante o Fórum Econômico Mundial em Davos.

A saúde do cérebro passa a ser vista como peça-chave para a produtividade e competitividade na era da inteligência artificial (IA). À medida que a IA automatiza tarefas rotineiras, aumenta o valor do pensamento criativo e adaptativo, habilidades que dependem do capital cerebral saudável. Investimentos nessa área podem preparar melhor a força de trabalho para os desafios futuros.

Outro ponto importante envolve o impacto diferenciado nas mulheres, que representam quase dois terços das pessoas com Alzheimer e respondem por mais de 60% dos cuidados não remunerados a portadores de demência. Esse papel afeta suas carreiras e saúde, além de influenciar na distribuição de riqueza, já que boa parte de ativos significativos será herdada por elas nas próximas décadas.

Países do Sul Global enfrentarão o maior aumento de casos de demência, concentrando 70% do total. Investir em detecção precoce e prevenção nessas regiões é essencial para preservar a produtividade mundial e evitar sobrecarga dos sistemas de saúde. Ao mesmo tempo, há uma grande disparidade na pesquisa genética, pois 90% dos estudos se baseiam em 10% da população global, prejudicando a eficácia dos tratamentos para populações mais vulneráveis.

Assim, integrar políticas econômicas à saúde cerebral, reconhecer o papel das mulheres e promover prevenção no Sul Global são passos fundamentais para lidar com esse desafio emergente.

Ação estratégica da família Moll impulsiona crescimento da Rede D’Or no setor de saúde

A família Moll exerce papel fundamental na estratégia de longo prazo da Rede D’Or, combinando experiência e contratação de profissionais qualificados para impulsionar inovação e atração de talentos. A presença do acionista de referência permitiu decisões importantes, como a venda do Grupo Labs e a adaptação do modelo de remuneração.

Movimentos recentes incluem a compra da SulAmérica e uma joint venture com o Bradesco, que ampliam as operações e compartilham riscos para acelerar o crescimento hospitalar. A estratégia evidencia o alinhamento entre operadoras e prestadores de serviços de saúde.

Essas ações refletem uma visão sólida e preocupada em evitar decisões precipitadas, focando no crescimento sustentável. Parte dos recursos da família está reservada para futuros movimentos estratégicos que reforcem a posição da Rede D’Or no mercado.

A Absoluto Partners, em sua carta anual, destaca como a presença de um acionista de referência funciona como um eixo de sustentação para a visão de longo prazo nas companhias em seu portfólio, facilitando decisões estratégicas importantes. Um exemplo é a Rede D’Or, liderada pela família Moll, cuja expertise acumulada ao longo dos anos foi ampliada com a contratação de profissionais experientes no setor de saúde. Isso criou um ciclo positivo que impulsiona inovação e atração de talentos.

A carta menciona algumas decisões que só foram possíveis devido à presença desse acionista, como a venda do Grupo Labs ao Fleury em 2011 e a mudança no modelo de remuneração, que hoje tem pouco peso em fee for service. Outro movimento importante foi a compra da SulAmérica em 2022, entrando no segmento de seguros, e a recente joint venture com o Bradesco em 2024, viabilizada pela relação de longo prazo entre os controladores.

Paulo Moll explica que, após o IPO da Rede D’Or, a família percebeu mudanças no setor que tornaram essencial o alinhamento entre operadoras e prestadores. A aquisição enfrentou questionamentos, mas desde então gerou sinergias operacionais e financeiras, além de oportunidades para aumentar receitas com iniciativas de cross-sell.

A parceria com o Bradesco permite compartilhar riscos e acelerar a expansão hospitalar, sustentando o crescimento da Rede D’Or. A Absoluto reforça que o envolvimento direto e o conhecimento acumulado do acionista de referência são decisivos para orientar a estratégia no longo prazo, evitando decisões precipitadas motivadas por pressões externas. Moll complementa que parte dos recursos da família está reservada para apoiar movimentos estratégicos e ampliar sua participação quando oportuno.

12 nutrientes essenciais para proteger a pele dos danos do sol

Além do uso do protetor solar, a alimentação desempenha papel fundamental para proteger a pele dos raios ultravioletas. Nutrientes antioxidantes presentes em alimentos ajudam a combater os radicais livres, reduzindo o envelhecimento precoce e danos causados pelo sol.

De acordo com a OMS, o câncer de pele é o mais comum no mundo, e a defesa natural da pele deve ser reforçada pela dieta. Vitaminas como C, E, betacaroteno e antioxidantes como selênio e polifenóis auxiliam na proteção celular.

Manter uma dieta rica nesses nutrientes é uma estratégia importante para proteger a pele de dentro para fora, especialmente em períodos de maior exposição solar, complementando a proteção do filtro solar.

Além do uso diário do protetor solar, a alimentação desempenha um papel importante na proteção da pele contra os danos causados pelos raios ultravioletas (UV). Nutrientes com ação antioxidante presentes em alimentos ajudam a combater os radicais livres, contribuindo para reduzir o envelhecimento precoce e os efeitos dos raios solares.

De acordo com a Organização Mundial da Saúde (OMS), o câncer de pele é o mais comum no mundo, correspondendo a cerca de um terço dos casos de câncer. Embora o protetor solar seja fundamental, a defesa natural da pele também pode ser reforçada por meio da dieta.

A fotoproteção não depende só do filtro solar, mas de fortalecer o organismo internamente. Nutrientes antioxidantes neutralizam os radicais livres gerados pelo sol, prevenindo manchas, rugas e danos celulares, explica a Dra. Lorena, especialista em dermatologia. Para a Dra. Marcela Reges, nutróloga, a alimentação equilibrada é essencial para a saúde da pele, estando acima da suplementação, que apenas complementa a nutrição.

Entre os principais nutrientes que ajudam a manter a pele saudável e protegida nos períodos de maior exposição solar estão a vitamina C (presente em frutas cítricas e pimentão), vitamina E (oleaginosas e azeite de oliva), licopeno (tomate e melancia), betacaroteno (cenoura e abóbora), polifenóis (chá-verde e cacau), ômega-3 (salmão e linhaça) e selênio (antioxidante presente em diversas fontes naturais). Outros compostos como astaxantina, luteína, nicotinamida e extratos vegetais também auxiliam na proteção contra os efeitos nocivos do sol.

Manter uma dieta rica nesses nutrientes é uma estratégia complementar para quem deseja proteger a pele de dentro para fora, especialmente em dias de maior incidência solar.

Sarah Michelle Gellar explica o cancelamento da sequência de Buffy

A sequência da série Buffy: A Caça-Vampiros, intitulada New Sunnydale, foi cancelada ainda na fase inicial pela Hulu. Sarah Michelle Gellar, que retornaria como Buffy Summers, atribuiu a decisão a uma resistência interna, principalmente de um executivo que não era fã da série original e mostrou pouco interesse no projeto.

O objetivo da sequência era reconectar com os fãs, explorando temas de família escolhida e pertencimento. Apesar de reescritas para um tom mais maduro, o episódio piloto não agradou a direção, que também apontou altos custos e um tom jovem demais para a plataforma.

A nova temporada incluiria a filha de Buffy, interpretada por Ryan Kiera Armstrong, ampliando o universo da série. Embora cancelada, Sarah Michelle Gellar não descartou a possibilidade de revisitar a personagem no futuro em outros formatos.

O projeto Buffy: A Caça-Vampiros – New Sunnydale, sequência planejada para revisitar a série clássica, foi cancelado pela Hulu na fase inicial da produção. A atriz Sarah Michelle Gellar, que retornaria como Buffy Summers, comentou que a decisão foi influenciada por resistência interna, especialmente de um executivo do projeto que não era fã da série original e demonstrou desinteresse.

Segundo Gellar, o objetivo principal era reconectar com o público fiel da franquia, valorizando os temas de família escolhida e pertencimento que a série sempre abordou. O episódio piloto enfrentou dificuldades, mesmo após reescritas feitas pelas roteiristas Nora Zuckerman e Lilla Zuckerman, que buscavam dar uma abordagem mais madura à história.

O cancelamento foi decidido por Craig Erwich, presidente do Disney Television Group, que relatou que o projeto tinha custos elevados e apresentava um tom considerado “jovem demais” para a plataforma. Além disso, o escopo limitado para uma série de streaming foi apontado como um dos motivos para a interrupção.

A nova versão da série incluía a participação de Ryan Kiera Armstrong como filha de Buffy, ampliando o universo narrativo. Apesar do cancelamento, o futuro da franquia Buffy permanece indefinido, e Gellar não descartou a possibilidade de revisitar a personagem em formatos futuros.

Via Ei Nerd

19/03/2026 às 08:21 - Games e Filmes

Firefly terá 2ª temporada em animação após 24 anos do cancelamento

Firefly retorna em uma nova temporada na forma de série animada, anunciada em 2026. O elenco original participa, explorando histórias entre a série de 2002 e o filme Serenity de 2005.

A série original de Joss Whedon mistura space opera e western em um futuro dominado pela Aliança. Firefly teve poucos episódios, mas conquistou fãs que mantiveram o interesse ativo.

Agora, sem a direção direta do criador, a produção anima a trama com novos showrunners e estúdio, ainda sem data de lançamento definida, gerando expectativa entre os fãs.

Firefly terá uma nova temporada que chega na forma de uma série animada, conforme anunciou Nathan Fillion em março de 2026. A continuação traz de volta quase todo o elenco original para reprisar seus papéis, explorando um período entre o fim da temporada de 2002 e o filme Serenity, de 2005, permitindo histórias inéditas sem contradizer a narrativa já conhecida.

Originalmente criada por Joss Whedon, Firefly mescla space opera e western em um futuro onde a humanidade habita um sistema solar controlado pela Aliança, uma combinação dos EUA e China. A série destacou-se por uma ficção científica mais humana, focada em pessoas comuns tentando sobreviver nas bordas do espaço, comandadas por Malcolm Reynolds, interpretado por Fillion.

A série teve apenas 14 episódios produzidos, mas o descaso da FOX com a exibição e baixa audiência levaram ao cancelamento precoce. Ainda assim, o fandom “browncoat” manteve viva a chama, o que possibilitou o filme Serenity em 2005 e agora o retorno na animação desenvolvida pela Collision33 em parceria com a 20th Television Animation.

Sem a participação direta de Whedon, a nova fase tem o aval do criador original e será conduzida pelos showrunners Marc Guggenheim e Tara Butters. Com um roteiro pronto e visual produzido pelo estúdio ShadowMachine, ainda não há data de lançamento, mas a expectativa dos fãs já é intensa.

Este é o momento ideal para quem ainda não conhece ou quer revisitar a série antes desse novo capítulo chegar às plataformas de streaming.

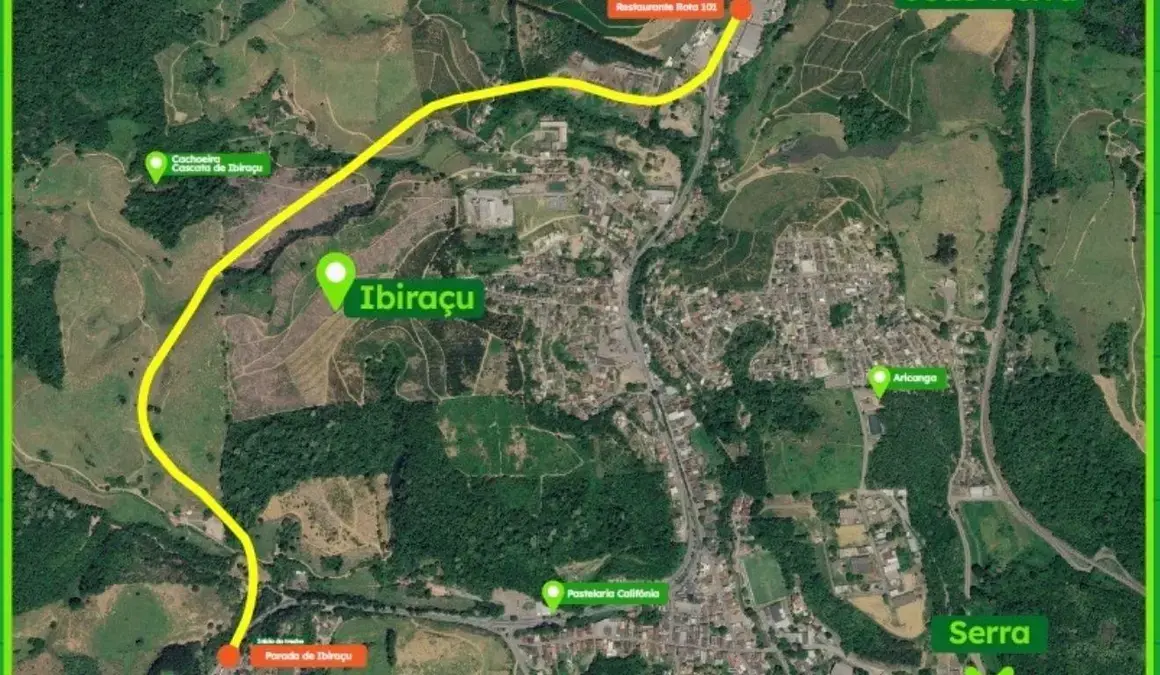

Casarão, cafezal, cerimonial e madeireira são impactados pela duplicação da BR-101 em Ibiraçu (ES)

O projeto de duplicação da BR-101 em Ibiraçu, Norte do Espírito Santo, envolve a desapropriação de cerca de 20 áreas, incluindo um casarão centenário, uma plantação de café e uma madeireira. As famílias afetadas negociam com a concessionária Ecovias as indenizações, que a maioria considera insuficientes.

Adauri Della Valentina, dono de um cerimonial e marcenaria, recebeu pouco mais de R$ 1 milhão, mas considera baixo e não venderia por menos de R$ 3 milhões. Já o agricultor Lupiciano Peruch destaca prejuízo na renda familiar com a desapropriação dos hectares de café.

A família Perut luta pelo tombamento do casarão, mas enfrenta impasses com órgãos públicos. A Ecovias assegura que as indenizações seguem normas da ANTT e mantém diálogo aberto, respeitando decisões judiciais.

O projeto de duplicação da BR-101 em Ibiraçu, no Norte do Espírito Santo, envolve a desapropriação de cerca de 20 áreas, entre elas uma plantação de café, um casarão centenário e uma madeireira. Proprietários e famílias afetadas estão em negociação com a concessionária Ecovias para definir o valor das indenizações, que a maioria considera insuficiente.

Adauri Della Valentina, de 83 anos, dono de um cerimonial e de uma marcenaria, relata ter recebido pouco mais de R$ 1 milhão pela área. Apesar de ter conseguido um aumento após várias reuniões, ele afirma que não venderia nem por R$ 3 milhões, mas precisará desocupar até o fim de junho.

Lupiciano Marcos Peruch, agricultor, destaca que a desapropriação de três hectares destruirá parte da plantação de café, que representa 90% da renda familiar. O valor inicial oferecido pela Ecovias, cerca de R$ 100 mil por hectare, é considerado injusto, pois não inclui perdas futuras.

O casarão centenário da família Perut, residência de quatro gerações, está em processo de desapropriação. A família tenta o tombamento municipal e federal do imóvel, mas já enfrenta decisão da prefeitura pela inviabilidade do tombamento e o Iphan afirma não ter competência no caso. A indenização oferecida pela concessionária é inferior a R$ 1 milhão, enquanto avaliação particular estima R$ 6 milhões.

A Ecovias afirma que as indenizações seguem critérios técnicos aprovados pela ANTT e reafirma estar aberta ao diálogo, cumprindo as decisões judiciais no processo em andamento.

Noite de Gafieira nesta quinta-feira no restaurante El Libertador, em Vitória

O restaurante El Libertador, em Vitória, promove uma Noite de Gafieira nesta quinta-feira, dia 19, a partir das 20h. O evento conta com banda ao vivo formada especialmente para a ocasião, com instrumentos tradicionais e ritmos de samba de gafieira e choro.

A vocalista Ária Bispo lidera o grupo, acompanhada por músicos que tocam flauta, violão, bateria, trompete, cavaquinho e contrabaixo. A programação inclui também apresentações e aulas de dança de salão, valorizando a cultura da gafieira.

A iniciativa oferece uma opção de lazer após o Carnaval, com música, dança e gastronomia. A entrada custa R$ 189, com R$ 100 em consumação. Reservas podem ser feitas pelo WhatsApp (99738-6220).

Ainda dá para garantir presença na noite de gafieira no restaurante El Libertador, localizado na Mata da Praia, nesta quinta-feira (19), a partir das 20h. O evento traz uma banda ao vivo especialmente formada para a ocasião, com instrumentos tradicionais e uma pegada mais ritmada, incluindo contrabaixo elétrico e bateria.

A vocalista Ária Bispo lidera o conjunto, que também conta com Matheus Viana (flauta), Luciano Furtado (violão 7 cordas), Edu Szajnbrum (bateria), Ádamo da Vitória (trompete), Bruno Souza (cavaquinho) e Alexandre Barbatto (contrabaixo). O repertório contempla samba de gafieira e choro com composições de João Nogueira, Noel Rosa, Ary Barroso e Cartola.

Além da música, a programação inclui apresentações de dois casais de dançarinos, que também ensinam alguns passos para o público. Wagner Lima, Daiane Pessoa, Alessandro Fernandes e Alana Vilete participam do espetáculo, que valoriza a dança de salão típica da gafieira.

O evento é uma alternativa para quem quer curtir um momento descontraído após o Carnaval, com música, dança, comida e bebida. A criação da banda própria foi uma solução para a dificuldade em encontrar grupos especializados no gênero.

O El Libertador já planeja outras noites temáticas, com destaque para celebrações de tango em junho, flamenco em agosto e salsa em novembro. A entrada para a “Noite de Gafieira” custa R$ 189, sendo R$ 100 revertidos em consumação. Reservas podem ser feitas pelo WhatsApp (99738-6220).

Especialistas alertam para falta de regras de segurança em brinquedos com inteligência artificial para crianças

Pesquisadores da Universidade de Cambridge indicam que brinquedos com inteligência artificial direcionados a crianças pequenas ainda carecem de regulamentações específicas e eficazes para garantir a segurança dos usuários.

O estudo destaca que esses brinquedos podem apresentar falhas em reconhecer emoções infantis, o que pode afetar o desenvolvimento emocional das crianças. Além disso, há riscos relacionados à coleta e uso de dados, devido à pouca transparência nas políticas de privacidade.

Especialistas recomendam maior controle regulatório, testes rigorosos com participação de crianças e transparência nos dados coletados. Pais são orientados a acompanhar o uso e a preferir brincadeiras em ambientes compartilhados para proteger os pequenos.

Pesquisadores da Universidade de Cambridge alertam sobre os riscos dos brinquedos com inteligência artificial (IA) voltados para crianças pequenas. Um relatório inédito, parte do projeto “AI in the Early Years”, aponta que esses dispositivos ainda não possuem padrões adequados de segurança e precisam de regulamentação mais rígida para uso seguro.

O estudo envolveu observações e entrevistas com crianças até cinco anos, pais e especialistas. Embora esses brinquedos possam ajudar no desenvolvimento da linguagem, eles apresentam limitações importantes. Frequentemente, falham em reconhecer emoções e responder adequadamente a interações afetivas, o que é essencial para o desenvolvimento emocional infantil.

Um exemplo do relatório mostra como, ao ouvir um “eu te amo”, o brinquedo respondeu de forma impessoal. Em outra situação, ele ignorou uma expressão de tristeza da criança, redirecionando a conversa. Para os pesquisadores, isso pode levar crianças a acreditar que seus sentimentos não são importantes.

O documento também alerta para vínculos emocionais artificiais que crianças desenvolvem com esses brinquedos, chegando a abraçá-los e declarar amor. Essa relação “parassocial” pode gerar confusão, já que o afeto do brinquedo não é genuíno. Especialistas recomendam regular essas interações para evitar impactos negativos.

Outro ponto de atenção é a coleta de dados sensíveis. Pais e pesquisadores relataram falta de transparência nas políticas de privacidade, dificultando o controle sobre as informações captadas.

Entre as recomendações, estão: criar normas específicas, limitar vínculos emocionais profundos, tornar políticas de privacidade claras, realizar testes com crianças antes do lançamento e incluir especialistas em proteção infantil no desenvolvimento desses brinquedos. Pais são orientados a monitorar o uso e preferir locais compartilhados para as brincadeiras.

A Veriff, unicórnio estoniano especializado em Verificação de identidade digital, inaugurou seu primeiro hub tecnológico no Brasil. Com um investimento...

Publicado em 24/04/2025 às 15:43 - Tecnologia e Inovação